神馬電力剛上市業(yè)績就變臉,多項財務數(shù)據(jù)異常�����,或涉嫌造假

來源:投資真道官微 作者: 發(fā)布時間:2019-08-09 12:27:57

8月5日����,上市首日的神馬電力大漲43.94%�,并于接下來的幾個交易日連續(xù)漲停。然而���,我們深入研究神馬電力新披露的2018年年報以及2019年半年報發(fā)現(xiàn)��,公司自2018年以來����,營業(yè)收入與凈利潤持續(xù)雙降,業(yè)績變臉���。此外����,公司在存貨數(shù)據(jù)以及產(chǎn)品銷量數(shù)據(jù)上或也存在異常�。

據(jù)公司2018年11月發(fā)布的招股書申報稿披露,公司2015年至2017年營業(yè)收入分別為4.11億元�����、5.61億元�、6.80億元,凈利潤分別為0.65億元��、1.20億元����、1.24億元。可見��,在招股書申報稿所披露的報告期內(nèi)�,公司無論是營業(yè)收入還是凈利潤,都保持著良好的增速����。

然而,公司此后的業(yè)績?nèi)绾文兀?019年7月2日��,成功過會后的神馬電力更新了新一版的招股書�,將申報稿中的報告期最后一年由2017年更新至2018年。據(jù)新版招股書披露�����,公司2018年實現(xiàn)營業(yè)收入6.54億元�,相較于2017年下滑了3.82%,實現(xiàn)凈利潤1.22億元�����,相較于2017年下滑了1.61%�����。

據(jù)招股書披露的各產(chǎn)品收入情況來看�����,公司貢獻收入占比最高的為變電站復合外絕緣��,2018年收入貢獻達到78.79%����,然而這一核心產(chǎn)品2018年實現(xiàn)收入5.10億元,同比上一年度實現(xiàn)收入5.40億元���,下滑了5.56%����。此外貢獻收入占比達到17.18%的橡膠密封件2018年實現(xiàn)收入1.11億元���,與2017年銷售收入1.11億元基本持平�����,公司主營產(chǎn)品的銷售似乎遇到了瓶頸�。公司招股書中解釋2018年業(yè)績下滑的原因是由于變電站符合外絕緣2018年的境內(nèi)銷售收入由2017年的3.94億元下降至3.14 億元,同比下滑 20.33%����,主要受 2017 年以來國內(nèi)電網(wǎng)投資放緩影響�����。

再來看公司報告期內(nèi)主營產(chǎn)品的毛利率情況����。據(jù)招股書披露�����,公司毛利貢獻率最大的產(chǎn)品依然為變電站復合外絕緣���,2018年貢獻公司79.05%的毛利��。然而該產(chǎn)品2016年至2018年的毛利率分別為46.11%�、39.79%����、39.92%,2017年與2018年毛利率水平基本持平��,但相較于2016年則是大幅下降��。另一主營產(chǎn)品橡膠密封件報告期內(nèi)毛利率分別為51.51%��、49.83%����、42.73%,2018年毛利率相比2017年下降了超過7個百分點���,公司的市場競爭力似乎也不如以往��。

2019年8月2日��,公司發(fā)布了2019年半年報����,業(yè)績下滑更明顯��。據(jù)半年報披露���,公司未經(jīng)審計的2019年上半年的營業(yè)收入為3.02億元�,較上年同期變動幅度為下降17.51%���;2019年上半年歸屬于母公司股東的凈利潤為5893.91萬元���,較上年同期變動幅度為下降7.21%��;2019年上半年歸屬于母公司股東的扣除非經(jīng)常性損益后的凈利潤為5594.87萬元�����,較上年同期變動幅度為下降8.41%�����。公司解釋2019年上半年的營業(yè)收入較去年同期有所下降����,主要原因為受特高壓工程投資影響���,變電站復合外絕緣產(chǎn)品運營收入有所下降所致�����。

然而公司的業(yè)績在2018年與2019年上半年持續(xù)下滑�����,2019年上半年營收下滑的幅度更是擴張至17.51%�����,如此大幅的波動對于一家剛剛登陸上交所的主板公司來說或許不是一個好消息���。至于是產(chǎn)品銷售不暢還是競爭力有所下滑?公司2019年下半年的業(yè)績是否還會持續(xù)走低����,我們將持續(xù)關注著。

產(chǎn)品銷量數(shù)據(jù)前后不一致

此外�,我們發(fā)現(xiàn)公司更新后的招股書中關于主營產(chǎn)品變電站復合外絕緣的銷售數(shù)量存在前后披露不一致的地方,2018年的更新數(shù)據(jù)真實性令人存疑�。

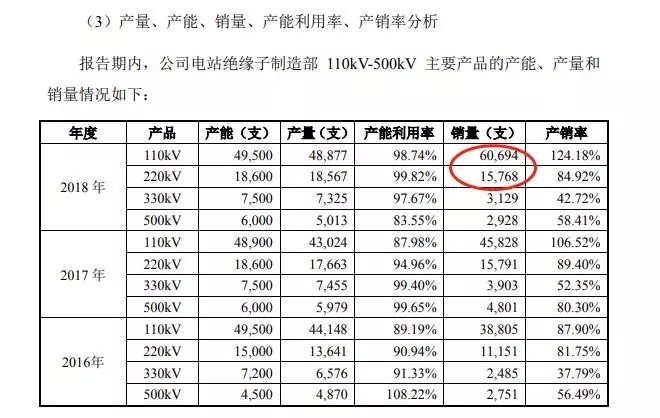

據(jù)招股書披露,公司的主營產(chǎn)品變電站復合外絕緣按照規(guī)格差異可分為110KV���、220KV����、330KV���、500KV����、750KV以及1000KV六種型號。招股書原話陳述:“下文將220kV及以下劃分為常規(guī)高壓等級���,220kV至750kV劃分為超高壓等級�,750kV以上劃分為特高壓等級�����。”也就是說常規(guī)高壓等級中包含110KV與220KV兩種規(guī)格����,超高壓等級中包含330KV、500KV和750KV三種規(guī)格���,特高壓等級中僅有1000KV一種規(guī)格��。

招股書在管理層分析與討論中闡述變電站復合外絕緣各個等級的銷量情況時披露�����,2018年常規(guī)高壓等級的銷售數(shù)量為79120支�����,超高壓等級的銷售數(shù)量為7488支����,特高壓等級的銷售數(shù)量為118支。

我們發(fā)現(xiàn)���,公司此次募投項目為擬繼續(xù)擴產(chǎn)110KV至500KV規(guī)格的變電站復合絕緣子�。在募投項目介紹中��,公司提到了現(xiàn)有產(chǎn)品的產(chǎn)銷情況��。據(jù)披露��,公司2018年110KV規(guī)格的銷量為60694支�,220KV規(guī)格的銷量為15768支���,合計常規(guī)高壓等級的銷售數(shù)量為76462支��,和上述披露的相差了2658支����。

那么兩者披露的2018年超高壓等級的變電站復合絕緣子是否也存在差異呢��?據(jù)管理層討論與分析部分披露,公司2018年超高壓等級的變電站復合絕緣子銷量為7488支�����;據(jù)募投項目部分披露�,公司2018年330KV、500KV規(guī)格的變電站復合絕緣子銷量分別為3129支與2928支����,招股書還披露了2018年750KV規(guī)格的變電站復合絕緣子銷量為1431支,三種規(guī)格的銷量合計7488支��,即為2018年超高壓等級的變電站復合絕緣子的銷量�,兩者披露的完全一致的。

那么就很奇怪了��,為什么招股書前后披露的銷量數(shù)據(jù)�,超高壓等級的變電站復合絕緣子銷量完全一致,而常規(guī)高壓等級的變電站復合絕緣子銷量卻差了2658只�?至于是哪個部分存在虛假披露,還要公司給出解釋���。

除了上述主營產(chǎn)品變電站復合絕緣子銷量存在披露矛盾之外�,我們還發(fā)現(xiàn)公司2018年的產(chǎn)成品存貨變化也似乎存在異常���。據(jù)招股書披露�����,2017年底公司庫存中產(chǎn)成品金額為9562.97萬元��,2018年底公司庫存中產(chǎn)成品金額為4365.83萬元���,2018年產(chǎn)成品金額大幅減少了5197.14萬元�����。

一般來說��,公司產(chǎn)成品的金額減少,是由于當年對庫存中的產(chǎn)成品實現(xiàn)了銷售��,其變化值應當為當期產(chǎn)品銷量減去當期產(chǎn)量再乘以各產(chǎn)品成本的加權(quán)之和����。對此,我們對公司所有類別的產(chǎn)品進行一一分析�����。

據(jù)招股書披露,公司報告期內(nèi)有變電站復合絕緣子�、輸變電線路復合絕緣以及橡膠密封件三種產(chǎn)品(其中橡膠密封件按以數(shù)量計數(shù)與以重量計數(shù)兩種規(guī)格)。由于變電站復合絕緣子內(nèi)部又分為諸多規(guī)格���,且生產(chǎn)成本相差較大��,因此我們先討論輸變電線路復合絕緣與橡膠密封件的產(chǎn)成品金額變化����。

輸變電線路復合絕緣占公司產(chǎn)品份額極小��,對公司存貨變化也比較有限����,但出于謹慎原則,我們也加以討論�����。據(jù)披露輸變電線路復合絕緣內(nèi)部也分為三種規(guī)格產(chǎn)品��,分別為常規(guī)高壓�����、超高壓與特高壓,2018年銷量分別為38272支��、473支����、4456支,單位成本分別為247.54元��、1171.46元��、2162.58元���。我們發(fā)現(xiàn)2018年輸變電線路復合絕緣的產(chǎn)量為39486支���,比銷量少了3715支。我們假設這3715支全部為特高壓規(guī)格的輸變電線路復合絕緣��,那么該產(chǎn)品的產(chǎn)成品庫存最多會減少803.40萬元���。實際上我們做了極端處理,該產(chǎn)品的產(chǎn)成品庫存減少值應該遠沒有這個金額����。

同樣按照上述計算方法�����,以同期產(chǎn)量和銷量的差額作為庫存變化至���。接下里看橡膠密封件,分為以件計與以千克計兩種規(guī)格�����。據(jù)披露該兩種規(guī)格的橡膠密封件生產(chǎn)成本分別為3.84萬元/件與30.25萬元/千克���。而橡膠密封件兩種規(guī)格產(chǎn)品的產(chǎn)量都大于銷量�,因此通過計算��,2018年橡膠密封件的產(chǎn)成品庫存會增加188.56萬元�����。

最后來看主營產(chǎn)品變電站復合絕緣子���。上述提到該產(chǎn)品內(nèi)部又分為110KV到1000KV共六種型號����。在招股書披露的諸多信息中,我們提取到了2018年變電站復合絕緣子部分規(guī)格的產(chǎn)量�����、銷量以及生產(chǎn)成本����。由于部分數(shù)據(jù)未披露,我們無法查到110KV規(guī)格與220KV規(guī)格分別的生產(chǎn)成本�,也未能查到750KV規(guī)格與1000KV規(guī)格產(chǎn)品的分別產(chǎn)量。

我們再次采用極限的方法��,假設2018年750KV規(guī)格與1000KV規(guī)格的合計產(chǎn)量810支產(chǎn)品全部為750KV規(guī)格���,這樣算出來的產(chǎn)成品庫存減少金額會顯著高于真實的實際情況����。此外�,我們還假設110KV與220KV的生產(chǎn)成本都為2483元/支,而實際情況下110KV規(guī)格的生產(chǎn)成本應該低于2483元��,220KV規(guī)格的生產(chǎn)成本應該高于2483元�,由于110KV規(guī)格的產(chǎn)量低于銷量���,220KV規(guī)格的產(chǎn)量高于銷量����,那么如此計算下來的在產(chǎn)品庫存減少金額也會顯著高于真實的實際情況。

如此計算下來���,2018年變電站復合絕緣子的產(chǎn)成品庫存應當僅僅減少421.77萬元���,加之上述輸變電線路復合絕緣與橡膠密封件的產(chǎn)成品變化金額,2018年公司產(chǎn)成品庫存變化金額僅僅應該減少1036.61萬元���,這還是我們在多次極限假設下的結(jié)果��,實際真實的產(chǎn)成品庫存減少金額應該還會遠低于這個值����。

然而反觀公司的財務報表�,據(jù)披露公司2018年產(chǎn)成品金額竟然大幅減少了5197.14萬元,與我們的計算結(jié)果相去甚遠�����。如此差異�����,恐怕也還需要公司做進一步解釋。